NF-e – Partilha ICMS entre Estados

Conforme EC 87 / 2015 – DIFAL, nas operações interestaduais para Uso e Consumo ou Ativo Imobilizado, torna-se obrigatório o envio das informações referentes:

– alíquota de ICMS da operação interestadual;

– alíquota de ICMS da operação interna da UF de destino;

– percentual do ICMS relativo ao Fundo de combate à pobreza.

Sendo assim, informamos que para o sistema HPS identificar tal situação, devemos observar os seguintes pontos:

1 – Operação ser Interestadual;

2 – Cadastro do cliente na guia “Informações Fiscais /Contábeis”, no campo “Contribuinte de ICMS” estar marcado como “NAO”, conforme ilustração abaixo:

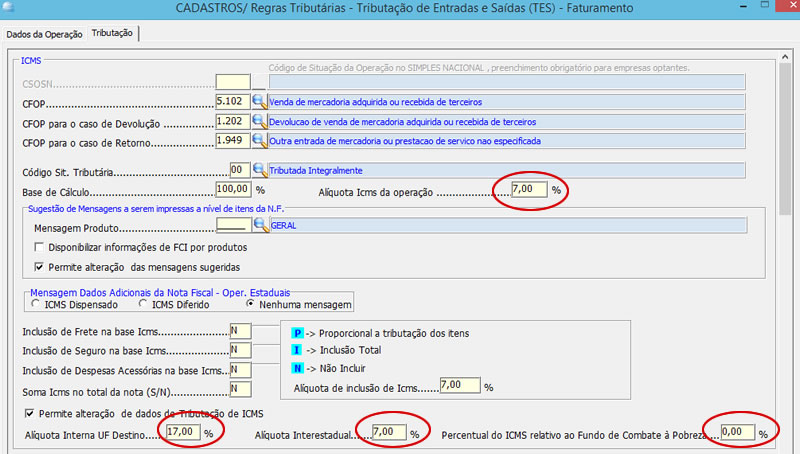

3 – Atendendo às condições acima, na Regra TES preencher os campos:

– Alíquota Icms da Operação;

– Alíquota interna UF destino;

– Alíquota Interestadual e Percentual de ICMS relativo ao Fundo de combate à pobreza.

Essas alíquotas resultarão nos seguintes valores:

a) Valor do ICMS Interestadual para a UF de destino, já considerando o valor do ICMS relativo ao Fundo de Combate à Pobreza naquela UF:

– 40% em 2016;

– 60% em 2017;

– 80% em 2018;

– 100% a partir de 2019

b) Valor do ICMS Interestadual para a UF do remetente;

Nota: A partir de 2019, este valor será zero.

c) Valor do ICMS relativo ao Fundo de Combate à Pobreza (FCP) da UF de destino;

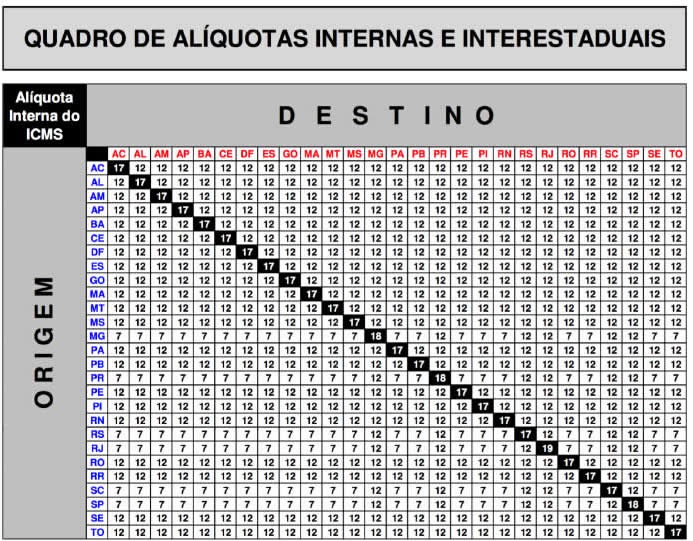

Para a determinação das alíquotas da operação, interestadual, interna da UF destino, devemos observar a tabela abaixo:

0 comentário